目次

相続放棄とは

相続は、被相続人が死亡した時点で、直ちに効力が発生します。

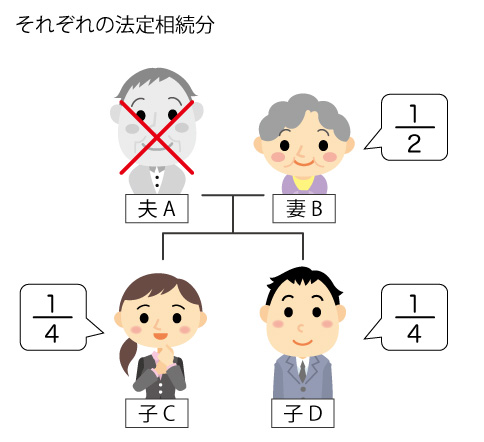

例をあげましょう。夫A、妻B、子供CとDの4人家族で考えます。妻Bと子供CとDは、それぞれ夫の法定相続人です。夫が死亡すれば、法律上、死亡の時点で、当然に、夫の遺産を相続することになります。この場合、法定相続分は、妻Bが1/2、子供CとDは、それぞれ1/4ずつです。

しかし、例えば子供Dが、遺産はいらない、相続したくないと考えた場合は、家庭裁判所に相続放棄の手続きをすることによって、相続の開始時点(Aの死亡時点)にさかのぼって、子供Dは相続人ではなかったという取り扱いをしてもらうことができるのです。この場合、子供Dは、最初から相続人ではないことになるので、妻Bと子供Cだけが相続人となります。

このように、相続放棄とは、いったん生じた相続の効力を、相続の開始時点にまでさかのぼって否定する制度です。

相続放棄と遺産放棄の違い

相続放棄は、民法に規定されている法律上の制度です。これに対して、遺産放棄という言葉は、法律上の制度ではなく、法律上の用語でもありません。

遺産放棄という言葉は、一般の用語としては、相続によって取得した個々の財産を放棄するという意味に使われていると思われます。

例えば、妻が、夫の遺産として、夫名義の土地、家、現金、自動車、自転車を相続したとしましょう。この遺産のうち、自転車だけは、もう古くて錆びているので、粗大ゴミとして捨てたという場合は、自転車という遺産を放棄したということになります。

相続が行われれば、相続人は遺産の所有権を取得します。取得した所有権を放棄することは、他人の権利を害するなどの特別の事情がない限りは、所有権者の自由です。そして、自転車を放棄しても、他の遺産の所有権まで失うことはありません。

他方、妻が、相続放棄をした場合は、相続人ではなくなるので、土地、家、現金、自動車、自転車という遺産の一切に対する権利を失うことになります。

相続放棄したらどうなるの?

相続放棄をした場合は、相続開始の時点にさかのぼって、相続人ではなかったことになります。したがって、相続人の遺産を承継することはなくなります。

相続開始の時点で、相続人が複数存在した場合(共同相続の場合)には、一人の相続人が相続放棄をすれば、他の相続人の相続分が増加します。

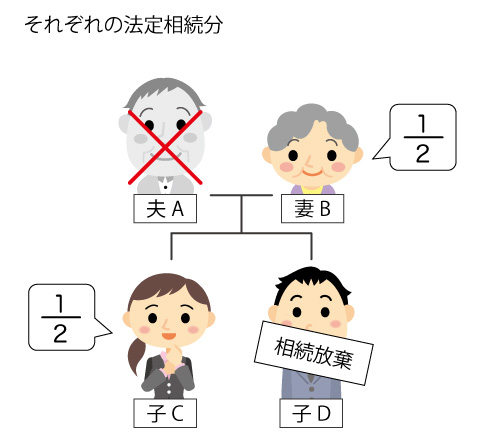

前述の例で説明しましょう。妻Bと子供CとDが相続人の場合は、法定相続分は妻が1/2、子供2人がそれぞれ1/4です。子供Dだけが相続放棄をすれば、Dが最初から相続人ではなかったことになりますので、相続人は妻Bと子供Cとなり、法定相続分は、妻Bと子供Cが、それぞれ1/2となるのです。

また「血族相続人」が相続放棄をした場合は、次順位の血族相続人が相続の権利を得ることになります。

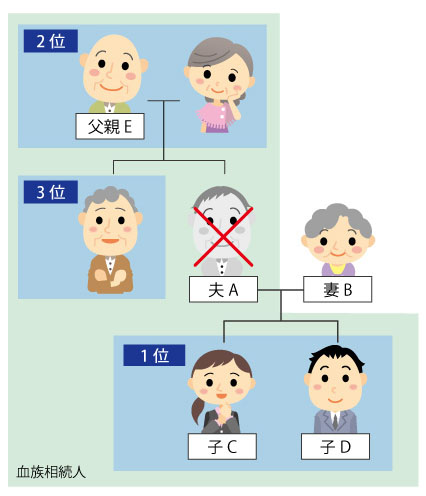

血族相続人とは、子、直系尊属(父母、祖父母)、兄弟姉妹という血縁関係のある相続人です(ただし、養子縁組による養親子関係も、「法定血族」として、ここに言う血族に含まれます)。配偶者は、常に相続人となりますが、これと並んで、血族相続人も法定相続人です。前述した例で、夫Aが死亡した場合、配偶者である妻Bと並んで子供CとDが法定相続人となるのは、子供CとDが血族相続人だからです。

この血族相続人には、優先順位があります。先順位の相続人が存在する限りは、後順位の者は相続できません。血族相続人の順位は、①子、②直系尊属、③兄弟姉妹の順番です。

前述した例で、死亡した夫Aの父親Eが存命であったとしても、先順位の血族相続人である子供CとDが存在する限りは、父親Eは相続することができません。

しかし、子供CとDが二人とも相続放棄をした場合は、先順位の血族相続人が存在しないことになりますので、父親Eが、妻Bと一緒に相続することになります。

相続放棄をしたほうが良い場合ってどんな時?

相続は、遺産というプラスの財産を承継するだけでありません。例えば、借金の返済義務といった、負債、つまりマイナスの財産も承継しなくてはならないのです。例えば、先の例で、死亡した夫Aが、銀行から借りた300万円の借金を返済しないまま死亡した場合、相続人である妻B、子供CとDが、300万円の返済義務も相続してしまうのです。仮に、夫の遺産が、現金1億円であったとしても、借金1億2000万円を返済しないまま死亡していれば、1億円を相続しても、1億2000万円の返済義務も引き継ぐことになり、収支は大赤字です。このような場合は、相続放棄をすることによって、プラスの財産を承継しない代わりに、マイナスの負債を承継することも回避できるのです。

また収支がマイナスではない場合であっても、遺産をめぐる争いに巻き込まれることを避けるために、相続を放棄するというケースもあります。

例えば、法定相続人である兄弟3人の間で、遺産である不動産を誰が取得するか決まらず、紛糾したときに、そのような紛争に巻き込まれるぐらいであれば、もう遺産はいらないという判断もありえます。相続放棄をすることで、相続をめぐる争いから離脱することができます。

相続放棄のメリットとデメリット相続放棄をしても受け取れる財産がある

亡くなられた方(被相続人)が、自分を被保険者とする生命保険契約を結んでいた場合は、死亡保険金は遺産ではありません。例えば、夫Aが、自分を被保険者として、Aが死んだときに、妻Bを受取人として死亡保険金がおりるという生命保険契約をしていた場合です。

この死亡保険金は、夫Aが取得した財産を、その死亡によって妻Bが相続するという関係にはありません。生命保険会社が、保険契約上の義務として、受取人である妻Bに直接支払うという関係になります。このため遺産とは取り扱われないのです。遺産でない以上、この場合の死亡保険金は、相続とは無関係であり、仮に何らかの事情で妻Bが相続放棄をして、相続人ではなくなったとしても、死亡保険金を受け取ることができます。

保険金以外にも、相続放棄しても受け取れるものがある保険金を受け取る際の注意点

しかし、相続放棄をした者が、死亡保険金を受け取る際には注意しなければならない問題があります。

先に説明したとおり、被相続人が保険契約者かつ被保険者の場合は、死亡保険金は遺産ではありません。しかし、相続税の取扱い上は、相続財産とみなされて、課税対象となるのです。これを「みなし相続財産」といいます。このように、死亡保険金は、相続税の課税対象となりますが、その際、一定金額は非課税とされます。これは、死亡保険金が、実際上、遺族の生活保障の機能を持っていることに配慮したものです。

非課税とされる金額は、「500万円×法定相続人の人数」です。法定相続人が3人存在する場合は、500万円×3人=1500万円までが非課税となります。

ところが、この非課税の適用を受けるのは、相続人が死亡保険金を受け取る場合に限られます。このため、相続放棄をしてしまうと、もう相続人ではないので、死亡保険金を受け取ることはできても、非課税制度の恩恵を受けることはできなくなってしまいます(但し、非課税金額の計算に当たって500万円に乗じる法定相続人の人数には、相続放棄をした者の数も含めることができます。)

例:妻B、子供Cの2名が相続人で、妻Bのみが相続放棄した場合

500万円×法定相続人2名=1000万円までが非課税です。死亡保険金の受取人が、子供Cのときは、非課税の適用がありますが、受取人が、相続放棄をした妻Bのときは、非課税の適用はありません。

これをやると相続放棄できなくなる!?単純承認に注意

相続放棄は、法定の期間内(後に説明します)であれば、自由に行うことができるのが原則です。

しかし、相続人が一定の行為をしたときに、相続することを承認したものとみなされ、もはや相続放棄をすることが許されなくなる場合があります。これを単純承認と言います。

相続放棄をすることが許されなくなる単純承認の典型例は、相続財産の全部又は一部を処分することです。

例えば、故人に金銭を貸していた債権者は、遺産を金銭にかえて債権を回収することを期待します。それにもかかわらず、相続人が、遺産を勝手に処分したうえ、相続放棄をおこなって、返済義務を免れるという事態を認めると、あまりに債権者の利益を害することになります。そこで、相続放棄を許さないとするのです。

過去の例では、遺産である現金や預金を自己のために消費してしまったケース、経済的価値の高い美術品や衣類を形見分けとして知人に贈与してしまったケース、遺産である不動産を故人が残した負債の返済の代わりに債権者に譲渡してしまったケースなどがあります。

故人が知人に貸していた金銭を、相続人が回収した場合も、貸金債権という遺産の処分に該当するとした裁判例もあります。遺産である建物に放火したケースや、美術品をわざと破壊したケースのように、物理的に遺産の価値を失わせる行為も処分に該当するとされています。

また、相続放棄をした後に、相続財産の全部また一部を隠匿したり、消費したりした場合には、相続放棄の効力は否定されて、単純承認をしたものと取り扱われます。これらは、すでになされた相続放棄という行為に矛盾し、他の相続人や被相続人の債権者に対する背信行為だからです。

但し、いかなる行為が単純承認に該当するかの判断は、ケース・バイ・ケースの面があります。形見分けであっても、経済的価値の高くない遺品であれば処分に該当しないとされた例や、葬式費用のために遺産を支出した場合や、預金を解約して墓石の購入をした場合に処分に該当しないとされた例もあります。

従って、素人判断をせず、専門家の意見を聞いた上で、遺産を取り扱うことが望ましいと言えます。

連帯保証人は相続放棄できる?

亡くなった人(家族)の連帯保証人になっている場合、支払い義務を逃れることはできますか?

支払義務を免れることはできません。

例をあげましょう。夫Aは、生前、銀行から300万円を借金し、妻Bは、その連帯保証人になっていました。夫Aが死亡し、妻Bが相続人となった場合、相続放棄することによって、300万円の支払義務を免れることはできるでしょうか?

答えは、支払義務を免れることはできません。

この場合、相続放棄は可能です。妻Bは、相続放棄をすることによって、借金300万円という夫Aの債務を相続することはなくなります。

しかし、妻Bの連帯保証人としての義務は、妻Bと銀行との間に結ばれた連帯保証契約によるものであり、相続とは無関係です。相続放棄をしても、連帯保証契約に基づく返済義務がなくなることはありません。

亡くなった人が連帯保証人だった場合、支払い義務を逃れることはできますか?

相続放棄によって、支払義務を免れることができます。

例をあげましょう。夫Aの友人Gは、銀行から500万円の借金をしました。夫Aは、その連帯保証人となりました。夫Aが死亡した場合、妻Bは、相続放棄によって、連帯保証人としての支払義務を相続することを免れることはできるでしょうか?

答えは、相続放棄によって、支払義務を免れることができます。

夫Aの連帯保証人としての責任は、夫Aと銀行との間の連帯保証契約に基づく債務です。債務も、相続の対象となりますから、相続放棄をすれば、引き継ぐことはありません。

亡くなった人(友人など第三者)の連帯保証人になっている場合、支払い義務を逃れることはできますか?

支払義務を免れることはできません。連帯保証人として返済の義務があります。

例をあげましょう。夫Aは、銀行から400万円の借金をしました。友人Hは、その連帯保証人となりました。夫Aが死亡し、何も遺産はありませんでした。法定相続人である妻Bは、相続放棄をしました。夫Aには、身寄りがなく、妻Bが唯一の相続人でした。友人Hは、連帯保証人として返済の義務があるのでしょうか?

答えは、連帯保証人として返済の義務があります。

妻Bは、相続放棄によって、返済義務を免れます。しかし、友人Hの連帯保証人としての責任は、友人Hと銀行との間の連帯保証契約に基づくものであり、夫Aの相続とは無関係です。

妻Bが何も責任を負わないのは不公平のようにも感じられますが、債権者である銀行側からみれば、まさにこのように、夫Aやその相続人から回収できないリスクに備えて、連帯保証人を要求したのですから、この結論は、致し方ありません。

相続放棄の方法と手順

相続放棄の前に財産調査が必要

相続放棄は、理由の如何を問いません。被相続人に債務がなく、プラスの遺産しかない場合であっても、相続放棄が可能ですから、相続放棄に先立って、必ず遺産の内容を調査しなくてはならないわけではありません。

しかし、多くの場合、相続放棄の理由は、遺産が債務超過となっており、マイナスの財産を引き継がないようにする点にあるはずです。そこで、相続放棄をするか否かを決定する前提として、財産がプラスとなっているのか、マイナスとなっているのかを見極める必要があり、遺産の内容を調査することが事実上必要になるわけです。

相続財産調査の重要性と調査方法相続放棄の手続きを行うのは誰か

相続放棄の手続きを行うのは、相続人本人です。相続人が、未成年者の場合は、法定代理人である親権者が手続きを行うことができます。

弁護士も、代理人として、本人に代わり相続放棄の手続きを行うことは可能です。ただし、この場合、家庭裁判所は、その真意を確認する書面を、本人に直接、郵送することが通常です。

相続放棄の手続きは相続順位が1位にならないとできないの?

前述した通り、血族相続人には順位があります。先順位の血族相続人が相続放棄をした場合、後順位の血族相続人が繰り上がって相続人となるわけです。

では、被相続人が、マイナスの債務しか残さず、誰もが相続放棄するであろう場合、先順位の血族相続人が相続放棄をしないうちに、後順位の血族相続人が相続放棄をしたり、あるいは、同時に相続放棄をしたりということは可能なのでしょうか?

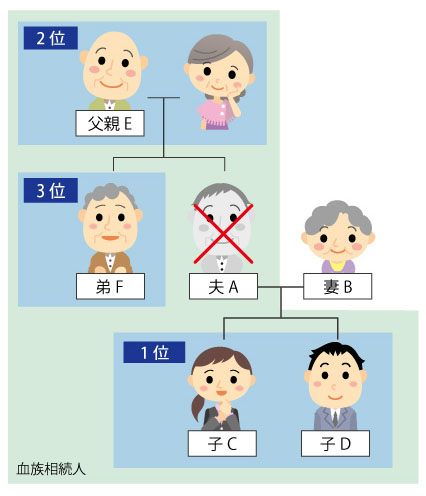

例えば、夫Aが死亡し、子CD、Aの父親E、Aの弟Fが残された場合、血族相続人の順位は、子CD、父親E、弟Fの順です。子CDが相続放棄をする前に、父親Eや弟Fが相続放棄をすることや4人が同時に相続放棄をすることはできるのでしょうか。

答えは、できないのです。

相続放棄は、あくまでも「相続人」による手続きです。上の例で言えば、子CDが、相続放棄をしない限り、後順位の父親Eは「相続人」とはならないのです。相続人でない者が相続放棄をすることは認められていません。

そうなると、父親Eは、子CDが相続放棄をしたか否か、弟Fは、子CDと父親Eが相続放棄をしたか否かに注意を払っていなければならないことになります。

ただし、相続放棄は、自分が相続人となったことを知った時から3ヶ月以内に行えばよいのです(※)。先順位の血族相続人が相続放棄をしたことによって、自分が相続人となったという事実を知ってから3ヶ月の期間制限がスタートするのですから、後順位の者に不利益が生じることはないのです。

※ここで、3ヶ月の期間について、説明を補足しておきます。

相続放棄は、相続開始の原因事実(つまり、被相続人が死亡したこと)及び、自己が相続人となった事実を知ったときから3か月以内に行うことが要求されます。この期間を「熟慮期間」といいます。

3ヶ月では遺産内容の調査を終えることが困難な場合などは、裁判所に申請して、熟慮期間を延長してもらうことが可能です。延長期間は、3ヶ月とされ、3ヶ月経過する前に、再度申請して、さらに3ヶ月延長してもらうというように、3ヶ月毎に延長申請が必要とする運用がなされています(各家庭裁判所によって、運用は異なる場合があります。かならず裁判所に確認してください)。

また、遺産は何もないと信じていたために、相続放棄をしないで3ヶ月を経過してしまったところ、実は、遺産が発見されたという場合は、相続財産が全くないと信じたことに相当な理由があれば、遺産を発見したときから、3か月以内であれば相続放棄が認められます。

相続放棄の手続きは亡くなった人の居住地に行く必要がある?

相続放棄の手続きを行う裁判所は、被相続人の最後の住所地の家庭裁判所です。ただし、相続放棄の手続きは、裁判所との郵送のやり取りで行うことができますので、遠方の家庭裁判所にわざわざ出かける必要はありません。

相続放棄するために必要な書類

・相続放棄の申述書(各家庭裁判所のサイトから定形の書式をダウンロードできます)

・被相続人の住民票除票又は戸籍附票

・相続放棄する者(申述者)の戸籍謄本

(申述者が、被相続人の相続人であることを明らかにする必要から、被相続人の出生時から、申述者につながる戸籍が必要となります。詳しくは、各家庭裁判所に相談、確認する必要があります。また、申述書を提出した後に、裁判所からの指示を受けて、足りない書類を追加することも可能です。)

相続放棄にかかる費用

自分で相続放棄の手続きをする場合

相続放棄の手続きそれ自体は、法的な手続きとしては、決して難しいものではありません。郵送で行うことも可能ですので、家庭裁判所の指示に従いながら自分だけで手続きを進めることも可能です。この場合、下記の費用しかかかりません(住民票や戸籍謄本などの費用は除きます)。

- ・収入印紙:申述者一人につき、800円

- ・連絡用の郵便切手:裁判所によって異なります。東京家庭裁判所の場合、368円(平成30年4月時点)

司法書士に依頼する場合

相続放棄の手続きは、司法書士に依頼することも可能です。但し、司法書士は、弁護士と異なり、相続人本人の代理人となることはできないので、あくまでも本人の手続きをサポートする立場になります。それでも、書類の作成と提出、戸籍など必要書類の取り寄せを、代行してくれますので、本人の負担を軽くすることができます。もっとも、家庭裁判所とのやり取りは、あくまでも本人がする必要があります。

弁護士に依頼する場合

相続放棄の手続きを弁護士に依頼した場合、弁護士は、相続人本人の代理人として、本人に代わって手続きを進めることができます。書類の作成、提出、戸籍等の必要書類の取り寄せはもちろんのこと、家庭裁判所とのやり取りも、弁護士が行います。

家庭裁判所から、本人に対し、その意思を確認するためのアンケート書類が郵送されてきますが、それを弁護士のアドバイスにしたがって記載し、家庭裁判所へ返送すればよく、それ以外の事務は、すべて弁護士だけで行なえますので、本人の時間が取られることはありません。

また、相続放棄によって、債務を承継することがなくなったことを、被相続人の債権者に通知して理解を求めたり、後順位の血族相続人に知らせたりするなど、相続放棄にまつわる様々な事務処理を一括して任せることができます。特に、債権債務関係が複雑であったり、マイナスの負債も含めた遺産が膨大であったりする場合は、そもそも相続放棄をするべきか否かの判断や、その前提となる遺産の調査自体が、相続人本人には手に余るケースが多いのです。

そのような複雑な事案であっても、法律の専門家である弁護士に依頼すれば、正確な事実調査に基づく、的確な法的判断をしてもらうことが可能であり、安心して手続きを進めることができるようになります。

相続放棄した後の注意点

相続放棄を完了した後に注意しなければならない点をいくつか指摘しておきます。

相続放棄後の単純承認に注意

前述したとおり、相続放棄をした後であっても、相続財産を隠匿したり、自分のために消費してしまったりした場合は、相続放棄の効力は否定され、単純承認をしたものと扱われてしまいます。被相続人の借金を支払わなければならない破目になる危険性があります。

受理証明書で、放棄の事実を連絡すること

相続放棄の事実を、被相続人の債権者や後順位の血族相続人に知らせておくことが無難です。前述のとおり、後順位の相続人は、先順位の血族相続人が相続放棄をして、自分が相続人となったことを知ってから3ヶ月以内に相続放棄をすれば良いのであって、不利益が及ばないようになっています。しかし、円満な人間関係を保つためには、相続放棄をした事実を知らせてあげるべきでしょう。

そのためには、相続放棄の「受理証明書」のコピーを、債権者や後順位の血族相続人に郵送する方法が良いでしょう。相続放棄を担当した家庭裁判所に申請して発行してもらいます。郵送での発行も可能です。

誰が後順位の血族相続人か。代襲相続にも注意しましょう。

血族相続人は、子、直系尊属(父母、祖父母)、兄弟姉妹です。順番に相続放棄を行い、兄弟姉妹が相続放棄をすれば、全ての血族相続人が放棄をしたことになります。もちろん配偶者の相続放棄は別途必要です。

ただし、被相続人の死亡前に、その子供が死亡していた場合は、その子供(被相続人の孫)が相続人となります。これを代襲相続といいます。さらに、被相続人の孫も死亡している場合は、さらにその子供(被相続人の曾孫)が相続人となります。これを再代襲相続といいます。代襲相続、再代襲相続が生じている場合は、これらの者が、相続放棄をする必要があります。

直系尊属は、通常は被相続人の父母ですが、相続時に父母が死亡しており、祖父母は存命しているという場合は、祖父母が血族相続人となりますので、相続放棄をしてもらう必要があります。

兄弟姉妹の場合は、相続時に兄妹姉妹が死亡している場合は、その子供、つまり被相続人の甥や姪が代襲相続による血族相続人となります。その相続放棄が必要となります。ただし、兄弟姉妹の代襲相続は一代限りであり、甥や姪の子供達が再代襲相続をすることはありません。

なお、代襲相続は、血族相続人が死亡していた場合だけでなく、欠格(遺言書を偽造したことなどの不正行為を行った相続人の相続資格を剥奪する制度)、排除(被相続人を虐待するなどの非行を行った相続人の相続資格を剥奪する制度)によっても生じます。したがって、事案によっては、相続放棄が必要な者がどの範囲なのかという判断も、専門家である弁護士の助言を求めることが必要となります。

まとめ

相続放棄について説明をしました。繰り返しになりますが、相続放棄は、家庭裁判所に対して放棄したいという意思を書面で表明するだけで認められる制度であり、法的な手続きとしては、簡単な部類です。

しかし、それでも、ご説明したとおり、相続放棄をめぐって、様々な法律問題が存在しています。しかも、ここに記載したことは、相続放棄をめぐる法律問題のうちの一部でしかありません。一般の方が、相続にまつわる法律問題を全て見通すことは実際上不可能です。

もしも、相続放棄をお考えであれば、ぜひ弁護士事務所の法律相談を受けてみて下さい。